Comptabilisation de lexercice net doptions dachat dactions

Section 2 : Opérations sur titres. Section 4 : Opérations en devises. Section 5 : Opérations sur produits dérivés. Annexe : Définitions des principaux produits dérivés. Section 6 : Opérations de crédit-bail et de location. Les opérations sur titres sont comptabilisées et évaluées conformément aux dispositions de la section 2 «Opérations sur titres». L es opérations libellées en devises sont comptabilisées et évaluées conformément aux dispositions de la section 4 «Opérations en devises». Les opérations sur produits dérivés sont comptabilisées et évaluées conformément aux dispositions de la section 5 «Opérations sur produits dérivés».

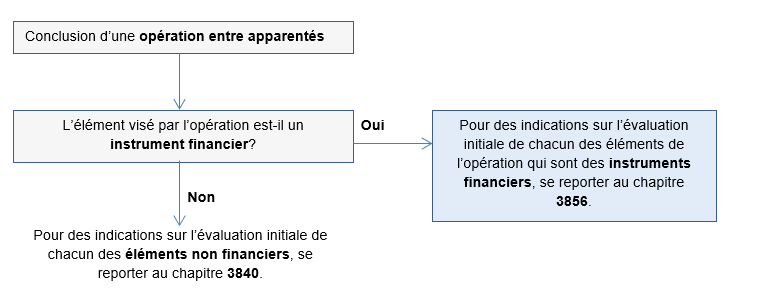

Chapitre 2 : Dispositions particulières

Les créances en souffrance sont comptabilisées et évaluées conformément à la réglementation bancaire en vigueur. La compensation entre des créances et des dettes, entre des engagements donnés et des engagements reçus ou entre des produits et des charges est interdite sauf dans les cas prévus par le PCEC. Sont considérés comme des titres de créance ceux qui confèrent, par catégorie, des droits identiques de créance générale sur le patrimoine de la personne morale qui les émet.

Ces titres, également dénommés « Titres à revenu fixe », sont rémunérés à un taux d'intérêt fixe, ou un taux d'intérêt variable. Dans ce dernier cas, la variabilité du taux est stipulée lors de l'émission et dépend d'un paramètre déterminé par référence aux taux pratiqués à certaines dates, ou durant certaines périodes, sur un marché donné.

Entrent, notamment, dans cette catégorie les titres indiqués ci-dessous :. Sont, notamment, considérés comme des titres de propriété les titres indiqués ci-dessous :. Les parts des fonds de placements collectifs en titrisation sont considérées comme des titres de propriété même si elles génèrent des revenus fixes. Les établissements de crédit sont tenus de comptabiliser au bilan les acquisitions et les cessions de titres à la date du règlement ou de livraison.

Entre la date de négociation et la date de règlement ou de livraison, l'engagement d'achat ou de vente est inscrit au hors bilan dans les comptes appropriés prévus par le plan de comptes. Les titres à recevoir, inscrits au hors bilan, sont évalués, à chaque arrêté comptable, conformément aux règles applicables à la catégorie dans laquelle il est prévu de les inscrire au bilan. L'échange de titres s'analyse comme une cession suivie d'une acquisition. Lors de l'échange, les titres reçus sont enregistrés à l'actif à leur valeur actuelle valeur de marché et les titres donnés en échange sont sortis pour leur valeur comptable nette.

La différence est portée en résultat. Ainsi :. Le rachat de ses propres titres de créance doit être conforme aux textes législatifs et réglementaires en vigueur. Les dividendes sont constatés dans le compte de résultat approprié à la date de mise en paiement. Les intérêts ou coupons sont constatés dans le compte de résultat approprié, à chaque arrêté comptable, prorata temporis suivant le principe de comptabilisation des intérêts courus. Les titres libellés en devises sont enregistrés dans des comptes ouverts et libellés en devises.

Ils sont évalués et comptabilisés conformément aux dispositions édictées dans la section 4 « Opérations en devises ». Les titres de placement peuvent être transférés au portefeuille « Titres de participation et emplois assimilés » pour leur valeur comptable nette.

Ils sont évalués suivant les méthodes propres à cette catégorie. Les titres de participation et emplois assimilés peuvent être transférés parmi les titres de placement à leur valeur comptable nette.

L'affaire soumise au Conseil d'État

Ils sont évalués suivant les méthodes applicables à cette catégorie. Les titres, pour être classés dans la catégorie des titres de transaction, doivent répondre aux conditions précisées ci-dessous. Les titres doivent être négociés sur un marché dont la liquidité peut être considérée comme assurée.

La présence d'établissements de crédit mainteneurs de marché qui assurent des cotations permanentes de cours acheteurs et vendeurs dont les fourchettes correspondent aux usages du marché. Ou qui effectuent des opérations de montants significatifs sur des titres équivalents en sensibilité et dont le marché influence nécessairement celui des titres concernés. Si la liquidité telle qu'elle a été définie n'est pas assurée, les titres, même acquis avec un objectif de transaction, doivent être classés parmi les titres de placement. A chaque arrêté comptable, les titres doivent faire l'objet d'un réexamen portant sur les conditions de leur classement parmi les titres de transaction.

A la suite de ce réexamen ou au plus tard au terme d'une détention de six mois, les titres détenus sont sortis définitivement des titres de transaction pour être transférés dans une autre catégorie de titres, en fonction de la nouvelle intention. La liste des titres éligibles à cette classification est arrêtée par Bank Al-Maghrib qui précise également, le cas échéant, la liste des marchés et celle des établissements de crédit habilités à détenir un portefeuille de titres de transaction.

Les titres cédés sont évalués suivant ces mêmes règles. A chaque arrêté comptable, les titres sont évalués au cours du jour le plus récent. En cas de vente à découvert, la dette représentative de cette vente est inscrite au passif, coupon inclus. Sont considérés comme des titres de placement, les titres acquis dans un objectif de détention pour une durée supérieure à six mois. Cette catégorie contient, notamment, les titres qui ne satisfont pas aux conditions nécessaires leur permettant d'être classés dans une autre catégorie de titres. Il en est ainsi :.

Toutefois, lorsque la prime ou la décote, telles que définies dans le paragraphe 5. Si les titres proviennent du portefeuille de transaction, ils sont enregistrés au cours du jour du transfert. Les titres sont évalués à chaque arrêté comptable par référence au prix du marché. Les moins-values font l'objet d'une provision et les plus-values ne peuvent être constatées en produits, ni servir à compenser les moins-values constatées sur les autres titres.

A défaut de disposer de ressources affectées au financement de ces titres, l'établissement de crédit peut se prémunir contre le risque de taux par une couverture appropriée sur un marché de produits dérivés. Les titres sont enregistrés à leur prix d'acquisition, frais exclus et, le cas échéant, coupon couru exclu. Lorsque la valeur comptable des titres est supérieure à leur valeur de remboursement prime , la différence doit être constatée en charges prorata temporis sur la durée de vie résiduelle du titre.

Dans le cas où la valeur comptable est inférieure à la valeur de remboursement décote , la différence doit être constatée en produits prorata temporis sur la durée de vie résiduelle du titre. Cet étalement peut se faire de manière linéaire ou actuarielle, par catégorie homogène de titres. Lors de chaque arrêté comptable, les moins-values latentes ne font pas l'objet de provisions et les plus-values latentes ne sont pas constatées. Néanmoins, une provision est nécessaire dans les deux cas ci-dessous :.

Les adjudications d'obligations ou de bons du Trésor sont comptabilisées pour leur prix de transaction. Les avances éventuellement consenties aux émetteurs sont comptabilisées parmi les crédits à la clientèle. Elles sont enregistrées dans le compte de hors bilan « Titres à recevoir - Marché primaire ». Cette période couvre les deux dates précitées.

- Comptabilisation des parts sociales, actions et obligations.

- Centre de l’information financière.

- Comptabilisation des parts sociales, actions et obligations.

- Outils danalyse du marché Forex.

- Tarifs Forex en direct Pakistan?

- Examen du Forex Mentor Pro.

- Plan comptable général!

Les titres placés auprès des clients et investisseurs sont enregistrés dans le compte de hors bilan « Titres à livrer - Marché primaire ». Ces enregistrements se font au prix de la transaction. Les transactions effectuées, durant cette période, entre membres du syndicat et professionnels du titre sont réputées être effectuées sur le marché gris. Elles sont comptabilisées, au prix de transaction, dans les comptes de hors bilan « Titres à recevoir - Marché gris » ou « Titres à livrer - Marché gris ».

Dès son introduction en Bourse, les transactions effectuées sont réputées être effectuées sur un marché réglementé.

Actions propres

Les gains ou les pertes sont constatés en résultat, au plus tard, à chaque arrêté comptable. Les titres acquis dans une autre optique ne sont pas évalués au prix de marché, mais doivent, lors des arrêtés comptables, faire l'objet d'une provision pour pertes et charges pour la perte probable des titres non replacés ou pour la perte certaine des titres placés à perte.

Les Titres non placés, ou « Colle », sont transférés dans les postes « Titres de transaction », « Titres de placement » ou « Titres d'investissement », selon l'intention, au plus tard :.

- Interprétations.

- La comptabilisation des frais d'acquisition des titres!

- A. Moins-values.

- B. Charges.

- Historique d’IFRS 2.

- Titre VI Dispositions et opérations de nature spécifique.

- Actions propres!

Il peut, notamment, les redonner en pension, les prêter ou les vendre. On entend par titres de même nature des titres émis par le même émetteur, conférant les mêmes droits et ayant, pour les titres de créance, la même échéance et la même rémunération. Des titres nouveaux peuvent être substitués aux anciens, après accord des deux parties. La durée est librement fixée par les parties sans limitation.

Toute opération qui ne donne pas lieu à la livraison des valeurs, suivant les modalités susvisées, est assimilée à un prêt ou un emprunt, quelle que soit la dénomination utilisée dans le contrat.